Payment gateway tripay, apakah masih legit di tahun 2025?

Tripay di develop oleh mbah tri haryanto pada tahun 2018 lalu, kerap di panggil sapaan sebagai mbah tri, dan juga merupakan seorang yang cukup di kenal di dunia jual beli online ( JB ). Mbah tri ini dulunya bekerja sebagai tukang ojek online, dan juga nyambi sebagai jasa Rekber. Jasa rekber sendiri merupakan jasa pengamanan uang pembeli, dan pembeli bisa mengecek produk yang akan di beli dulu, pihak Rekening bersama mengamankan uang agar tidak terjadi tindakan penipuan dan lainya.

Waktu Tripay di launching, aku baru kelas 2 SMA, keren itu mbah tri sudah bisa development dan kefikiran mengenai bisnis payment gateway aggregator. Saat itu bisnis payment gateway aggregator belum terlalu banyak pesaing, payment gateway aggregator adalah layanan yang menyewakan merchant mereka kepada pihak lain.

Aggregator tidak menerbitkan nama merchant secara langsung, mereka mendaftar sendiri ke perusahaan payment gateway dan merchant mereka di sewakan atau bisa di pakai oleh pihak lain. Dengan cara ini payment gateway dapat memfasilitasi bisnis skala individual hanya dengan bermodalkan KTP tanpa membutuhkan perizinan yang rumit.

Tripay lebih unggul dalam layanan virtual account nya yang cukup lengkap, ada VA BCA, MANDIRI, BNI dan lainya dengan biaya yang kompetitif. Di tripay biaya IPG sekitar Rp 4250, mungkin tripay menggunakan jasa doku wallet jadi kita anggap mereka ambil keuntungan Rp 250/transaksinya. Untuk payment BCA virtual account mereka bekerja sama dengan Bayar2.com yang di sediakan oleh PT Prismalink Internationalkan.

Namun saat ini tripay sudah mendapatkan lisensi dan izin untuk menerbitkan merchant secara langsung, mereka mulai menerbitkan QRIS Merchant bekerja sama dengan bank nobu, Shopeepay Merchant, Dana Merchant, sementara cuma itu. Tapi saya belum tahu apakah mereka bekerja sama secara langsung atau melalui perantara pihak ketiga.

Bisnis RyanID.MY.ID ( Sebelum bubar ) menggunakan layanan pembayaran TRIPAY selama lebih dari 2 tahun, bisnis netzku.com juga menggunakan layanan payment gateway ini dalam kurun waktu 1.5 tahun. Menurut kami, tripay sangat unggul jika kita ingin mengurangi biaya fees yang lebih mahal, karena E-Wallet saat ini mempunyai biaya dalam bentuk persentase, kurang ideal untuk transaksi dalam jumlah besar.

Menyediakan kanal pembayaran virtual account akan membuat biaya payment jadi lebih murah, biaya tripay lebih murah di banding biaya xendit untuk versi Virtual Account nya. Memang sejak pertama kali tripay berdiri, pembayaran melalui bank virtual account jauh di unggulkan, mengingat mereka ini berdiri sejak tahun 2018 yang di mana E-wallet belum banyak di kenal luas seperti sekarang.

Pencairan tripay bersifat otomatis dengan setlimit, dan batas ambang minimal pencairan cukup rendah Rp 50.000, biaya pencairan lebih murah Rp 7.000 namun untuk transaksi dalam jumlah kecil biaya ini lebih mahal. Seperti yang saya sebut, TRIPAY unggul untuk transaksi dalam denominasi besar.

Sebagai contoh jika kita jualan produk yang rata-rata harganya di atas 500 ribu, dengan E-wallet asumsikan fee yang didapatkan 1.5% maka biaya payment gateway nya 7.500 jauh di atas 4250 biaya VA Berapapun denominasinya asal masih wajar maksimum 2-5 jutaan, maka biaya payment tetap 4250.

Kelemahan Tripay dalam segi Uptime, layanan ini terkadang tidak tersedia setiap waktu. Agak jarang terjadi, ketika ganngguan API tidak bisa di call, dan pembayaran tidak tersedia selama beberapa waktu. Berdasarkan pengalaman kami ini jarang terjadi, sekali terjadi itu akan memakan waktu 1-3 jam tidak bisa di load kanal pembayaran maupun mau bayar.

Bagi bisnis yang punya rata-rata 10-20 transaksi per hari tidak jadi masalah, beginilah layanan bisnis yang di gunakan oleh Tripay. Belakangan ini jumlah pengguna tripay terlihat mengalami penurunan seiring waktu, ini di lihat dari beberapa lini bisnis mereka yang tidak lagi beroperasi di bawah naungan PT Trijaya Digital Group.

Yang di lakukan oleh tripay cukup menarik, mereka mencoba mengintegrasikan dengan layanan yang mereka miliki yaitu p-store.net, meskipun p-store juga mengalami penurunan pengguna. Menurunya bisnis layanan tripay ini bukan karena mereka salah strategi, akan tetapi malahan mendaftar ke layanaan payment gateway yang punya lisensi penerbitan merchant resmi malah jadi lebih mudah.

Hanya bermodalkan KTP, NPWP, NIB, bisa mendapatakan merchant di XENDIT, DUITKU, DOKU, dan lainya. Bisnis modern transaksi volume kecil-kecil, tapi jumlah transaksinya banyak. Kanal pembayaran E-wallet lebih banyak jadi unggulan, termasuk payment via QRIS. Namun tripay masih saja bertahan dengan VA mereka, dengan sedikit mengadopsi kanal pembayaran Shopeepay, Ovo, dan Dana.

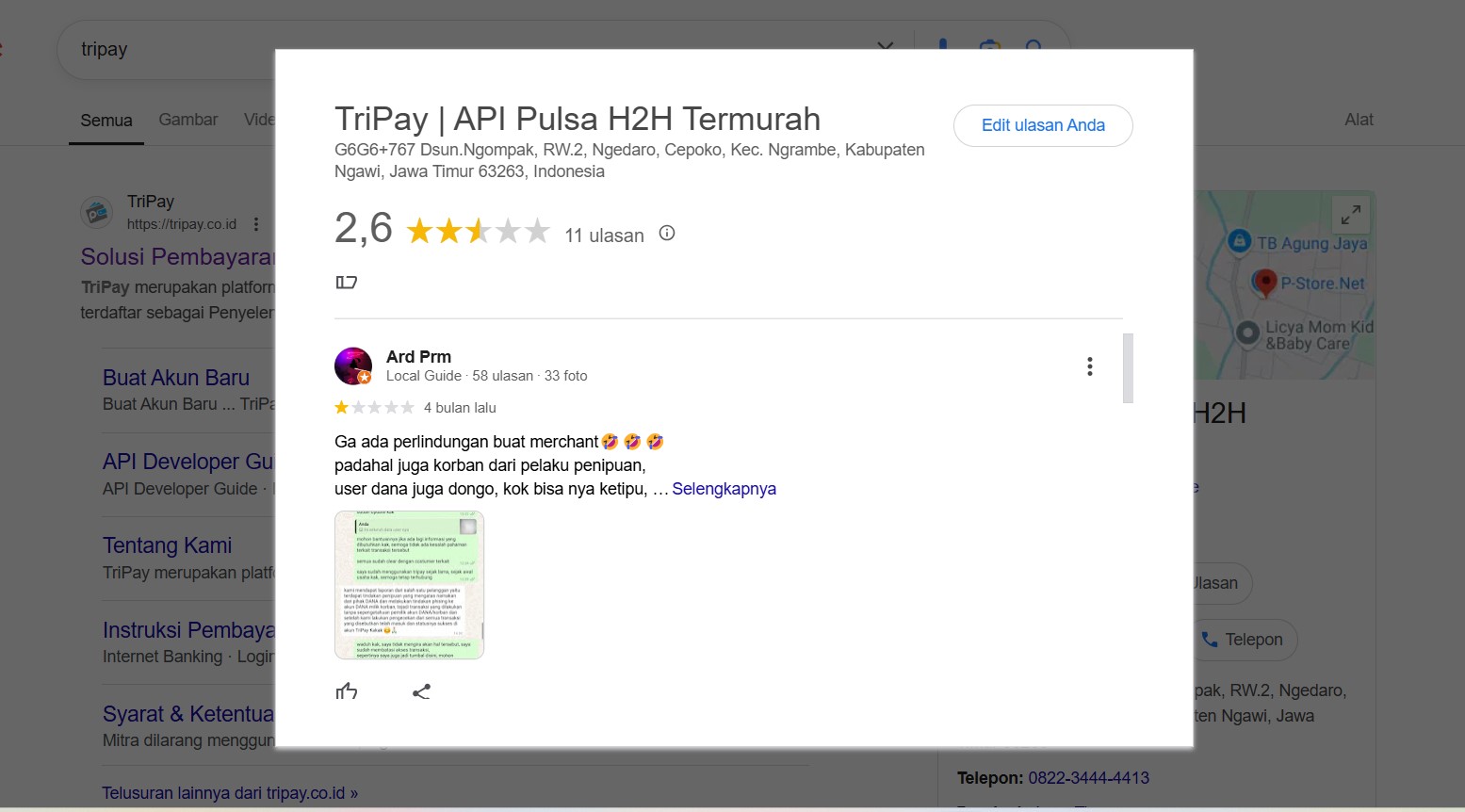

Ulasan Tripay di Google Maps 2.6 lumayan rendah tingkat kepuasan konsumen :

Di atas saya menampilkan salah satu ulasan bagi merchant yang di mana akun mereka di pakai oleh orang lain dalam tindak pencucian uang. Biasanya pencucian uang itu terjadi karena merchant dipakai di web topup games yang juga menjual produk topup E-wallet.

Oknum nakal yang bekerja di sektor gelap seperti phising e-wallet bisa menggunakan web topup games untuk melakukan pencucian uang dengan cara berpura-pura beli produk. Karena akun dana sudah mereka kuasai, sehingga lebih mudah bagi mereka untuk menggasak mencuci uangnya. Bahkan ini sudah di bahas lengkap di gtduit.com dengan artikel berjudul Penipuan yang di lakukan oleh merchant TOKOPAY

Apakah kamu berminat untuk bergabung menjadi merchant di Tripay? Kalau mau gabung jangan lupa join via tautan Referal aku ya https://traktirin.com/go/join_tripay